Die leidige Geldfrage

Häuser und Grundstücke sind – besonders in Ballungsgebieten – sehr teuer. Ein Mietshausprojekt braucht zu Beginn also sehr viel Geld – im Allgemeinen deutlich mehr, als diejenigen, die das Projekt planen und umsetzen wollen, selbst in der Tasche haben. „Geld, das gibt es bei allen guten Banken und Sparkassen“ – warum sich nicht leihen, was man selbst nicht hat?

Immobilienfinanzierung ist bei den meisten Banken gern gesehen, da einerseits eine Grundbuchabsicherung des Bankkredits im schlimmsten Fall einen Zugriff auf die Immobilie erlaubt und Mieteinnahmen andererseits eine recht stabile Einnahmequelle darstellen; das Risiko für die Banken bleibt also recht überschaubar.

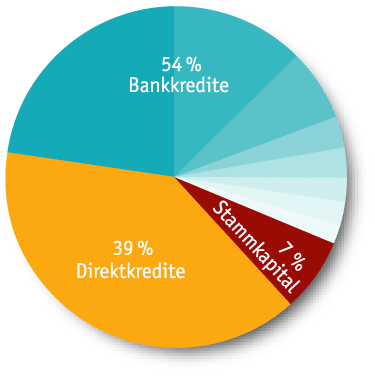

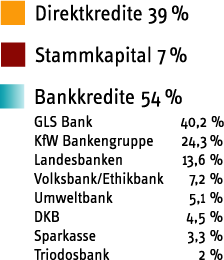

Die Gesamthöhe des im Syndikat gebundenen Geldes beläuft sich mittlerweile auf 260 Millionen Euro. Stand 03/2025

Die Eigenkapitalfalle

Doch zum einen sind Bankkredite teuer – auch die aktuelle Niedrigzinsphase wird wieder zu Ende gehen. Zu teuer jedenfalls für die sozialen Ziele, die solche Projekte vor Augen haben: bezahlbare Mieten für Menschen, die darauf angewiesen sind. Zum anderen macht die Bank ihr Geld nur locker, wenn die zukünftigen Hausbesitzer*innen einen großen Batzen Eigenkapital nachweisen können, meist etwa ein Drittel der gesamten Kauf- und Investitionskosten. Genau das können aber Menschen nicht leisten, die auf sozialverträgliche Mieten angewiesen sind und auch das mit 25.000 Euro eher bescheidene Stammkapital der Haus-GmbHs ist hier nur der sprichwörtliche Tropfen auf den heißen Stein.

Direktkredite als solidarische Finanzspritze

Da aber auch Banken ihr Geld zum Großteil nur geliehen haben, kam schon früh die Idee auf, den Weg zwischen den eigentlichen Geldgeber*innen – Menschen wie Du und ich – und den Hausprojekten als Kreditnehmer*innen abzukürzen: Getreu dem Motto „lieber 1.000 Freunde im Rücken als eine Bank im Nacken“ leihen sympathisierende Privatpersonen oder Gruppen den Haus-GmbHs direkt Geld, ohne den Umweg über eine Bank, und wissen damit auch, wofür es eingesetzt wird. Diese Art der solidarischen Finanzierung nennt sich daher auch Direktkredit. Das spart nicht nur Kapitalkosten und hält die Mieten auf einem erträglichen Niveau – eine Bank will schließlich nicht nur ihre Kosten, sondern auch ihre Gewinnspanne bezahlt haben – es schließt auch die Finanzierungslücke, da dieses direkt geliehene Geld von einigen Banken als Eigenkapitalersatz akzeptiert wird. Zudem ermöglicht es auch Menschen außerhalb des Syndikats, die die Idee gut finden, Hausprojekte solidarisch zu unterstützen: Viele, die es sich leisten können, verlangen nur niedrige Zinsen oder verzichten sogar ganz auf eine Rendite. Die Rückzahlung erfolgt nicht nur durch die Einnahmen aus der Miete, sondern meistens ebenfalls durch das Annehmen neuer Direktkredite. Durch diese Art der Umschuldung können die Tilgungskosten und damit auch die Miete niedrig gehalten werden.

Da aber auch Banken ihr Geld zum Großteil nur geliehen haben, kam schon früh die Idee auf, den Weg zwischen den eigentlichen Geldgeber*innen – Menschen wie Du und ich – und den Hausprojekten als Kreditnehmer*innen abzukürzen: Getreu dem Motto „lieber 1.000 Freunde im Rücken als eine Bank im Nacken“ leihen sympathisierende Privatpersonen oder Gruppen den Haus-GmbHs direkt Geld, ohne den Umweg über eine Bank, und wissen damit auch, wofür es eingesetzt wird. Diese Art der solidarischen Finanzierung nennt sich daher auch Direktkredit. Das spart nicht nur Kapitalkosten und hält die Mieten auf einem erträglichen Niveau – eine Bank will schließlich nicht nur ihre Kosten, sondern auch ihre Gewinnspanne bezahlt haben – es schließt auch die Finanzierungslücke, da dieses direkt geliehene Geld von einigen Banken als Eigenkapitalersatz akzeptiert wird. Zudem ermöglicht es auch Menschen außerhalb des Syndikats, die die Idee gut finden, Hausprojekte solidarisch zu unterstützen: Viele, die es sich leisten können, verlangen nur niedrige Zinsen oder verzichten sogar ganz auf eine Rendite. Die Rückzahlung erfolgt nicht nur durch die Einnahmen aus der Miete, sondern meistens ebenfalls durch das Annehmen neuer Direktkredite. Durch diese Art der Umschuldung können die Tilgungskosten und damit auch die Miete niedrig gehalten werden.

Risiken & Nebenwirkungen

Risiken & Nebenwirkungen

Allerdings sind Direktkredite nicht risikofrei. Hausprojekte sind keine Banken und können auch keine entsprechenden Sicherheiten bieten; auch wenn sich die Syndikatsidee bisher als Erfolgsmodell erwiesen hat, kann ein Scheitern nie ausgeschlossen werden (siehe auch „5. Ein Projekt scheitert“). Wer sich dafür interessiert, ein Hausprojekt seiner/ihrer Wahl durch einen solidarischen Direktkredit zu unterstützen, sollte sich daher nicht nur über die Möglichkeiten informieren, die diese Finanzierungsform für Hausprojekte und Direktkreditgeber*innen bietet, sondern ebenso über die damit verbundenen Risiken und gesetzlichen Rahmenbedingungen. So wichtig der Beitrag von Direktkreditgeber*innen für das Gelingen eines Hausprojekts ist: Ob ein Direktkredit für die oder den Einzelnen tatsächlich eine geeignete Anlageform darstellt oder auch nicht, lässt sich am besten in einem ausführlichen persönlichen Gespräch klären.

Durch die zunehmende Reglementierung von Finanzierungsformen jenseits des Bankensektors wird auch die Unterstützung von Mietshausprojekten und anderen Initiativen der solidarischen Ökonomie zusehends zum Politikum. „Bürgerschaftliches Engagement“ wird von Politiker*innenseite zwar regelmäßig lautstark gefordert, doch wer sich finanziell engagiert – insbesondere auch entgegen den Interessen der renditeorientierten Immobilienwirtschaft – wird mit auftretenden Risiken alleine gelassen; eine gesellschaftliche oder gar staatliche Absicherung ist nicht vorgesehen. Solidarische Unterstützung bleibt in unserem Wirtschaftssystem leider nach wie vor „Wagnispotential“ – doch wer nicht wagt …